2024-04-16 16:46 来源:本站编辑

这是S. Ganguly为路透社撰写的一篇文章的标题。

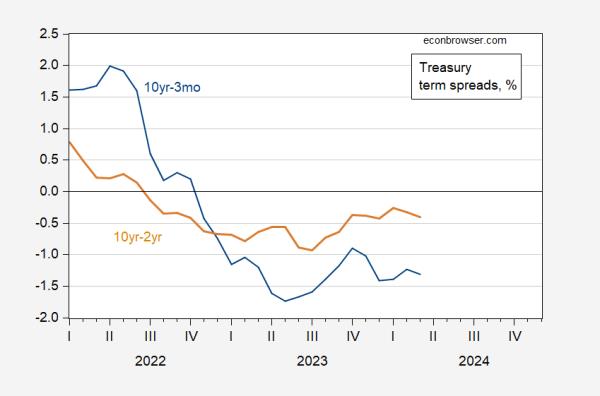

这是截至3月14日的价差图。

图1:10年减3个月10年期国债息差(蓝色)- 2年期国债息差(棕色),均以%表示。3月至3月14日的数据。资料来源:财政部通过弗雷德,和作者的计算。

为了便于比较,请注意,在大衰退之前,在NBER定义的峰值之前一年半就开始了反转。

图2:10年减3个月10年期国债息差(蓝色)- 2年期国债息差(棕色),均以%表示。国家经济研究局定义的从高峰到低谷的衰退日期为灰色。资料来源:财政部通过FRED, NBER和作者的计算。

目前距离10年期和2年期国债息差变为负值已经有一年半的时间了,所以我想说现在说我们是安全的还为时过早,尽管目前经济表现明显强劲(好吧,从2月份的数据来看)。

为什么一些经济学家这次低估了反转的预测能力?

我的解释是,这意味着反转与衰退之间的典型相关性被打破,因为长期债券的期限溢价比平时要小。考虑:

那么10年- 3个月期差为:

由于tp项小于通常情况,那么纯EHTS率可能高于典型反转。

虽然低期限溢价或负期限溢价的说法听起来似乎是合理的,但通过估计的期限溢价(Kim-Wright从FRED获得的10年期,系列THREEFYTP10)来调整息差似乎并没有改变我们对反转与随后衰退之间关系的看法。

图3:10年减3个月n国债息差(蓝色),10年期减3个月n .经估计金-莱特期保费(粉红色)调整,均以%计。国家经济研究局定义的从高峰到低谷的衰退日期为灰色。资料来源:财政部,金-赖特通过弗雷德,国家经济研究局,和作者的计算。

因此,我和卡姆•哈维(Cam Harvey)一样,认为现在放弃经济衰退的预测还为时过早。哈维曾将收益率曲线作为经济衰退的预测指标。